12月27日,中国东谈主民银行(下称“央行”)发布《中国金融富厚陈诉(2024)》(下称“陈诉”),对中国金融体系的老成性状态进行全面评估。

陈诉专题转头了2023年西洋银行业风险事件,强调银行金钱端要点关切非信贷金钱占比拟高问题,欠债端关切储蓄入款占比拟低关联问题。风险经管器具要丰富,经管行为要赶快且强力。

陈诉专栏指出,我国有五家环球系统遑急性银行。当今,环球系统遑急性银行总失掉领受智商(TLAC)达标责任已获得积极进展。下一步,央即将会同关联部门链接在现存银行债务器具和轨制安排基础上探索翻新,模仿海外同行经历,以最小资本稳步鼓动五家系统遑急性银行TLAC按期达标。

陈诉公布了最新央行金融机构评级。从成果看,我国银行机构举座计较老成,风险总体可控。大型银行评级成果较好,部分农村中小金融机构存在一定风险。绝大多半省份存量风险已压降,区域金融生态抓续优化。

预测未来,陈诉指出,金融系统将更好统筹发展和安全,本质愈加积极有为的宏不雅策略。本质好圆寂宽松的货币策略,详细诓骗多种货币策略器具,保抓流动性充裕,使社会融资鸿沟、货币供应量增长同经济增长、价钱总水平预期场合相匹配。扩大入款保障基金过甚他行业保障基金、金融富厚保障基金资金积聚,强化入款保障专科化风险经管职能。

转头西洋银行业风险事件,强调风险经管行为要“赶快且强力”

2023年3月,西洋发生了自2008年海外金融危急爆发以来鸿沟最大、范围最广的银行业风险事件,严重影响了市集信心,部分银行股价急跌,金融体系发生剧烈漂泊。本次陈诉在“西洋银行业风险事件启示”专题中总结称,这次风险事件反馈了贸易银行金钱欠债结构分歧理、业务形态风险高、未受保入款金额大、入款流失速率快等潜在风险身分,给银行业风险防控带来全新挑战。

陈诉强调,对西洋银行风险事件的经历告诫要总结反念念,以进一步增强我国银行体系风险抵拒智商,推动贸易银行高质地发展。具体来说:

一是银行金钱端要点关切非信贷金钱占比拟高问题。监管部门应强化市集风险和银行账簿利率风险的监管,辞谢银行在不同账簿间离间金钱、寻求监管套利;密切关切中小金融机构的金融市集业务,尤其是成立比例显著异于同行的机构,实时接纳模范。

二是欠债端关切储蓄入款占比拟低关联问题。监管部门要进一步优化数字期间下的银行流动性监管框架,可推敲高频聚积数据、引入新的流动性压力看法,算作常常监测的补充,并加强监管部门流动性压力测试。

三是风险经管器具要丰富,经管行为要赶快且强力。在现时金融科技化及酬酢媒体庸碌应用布景下,金融风险的传染赶快、复杂且不断自我强化。本轮西洋银行业风险事件标明,金融经管部门在关连要紧金融风险经管中魄力越明确、粗心越赶快,经管资本就越小。要抓续完善金融风险快速粗心机制,幸免徘徊经管时机变成金融风险外溢。

我国银行机构举座计较老成,风险总体可控

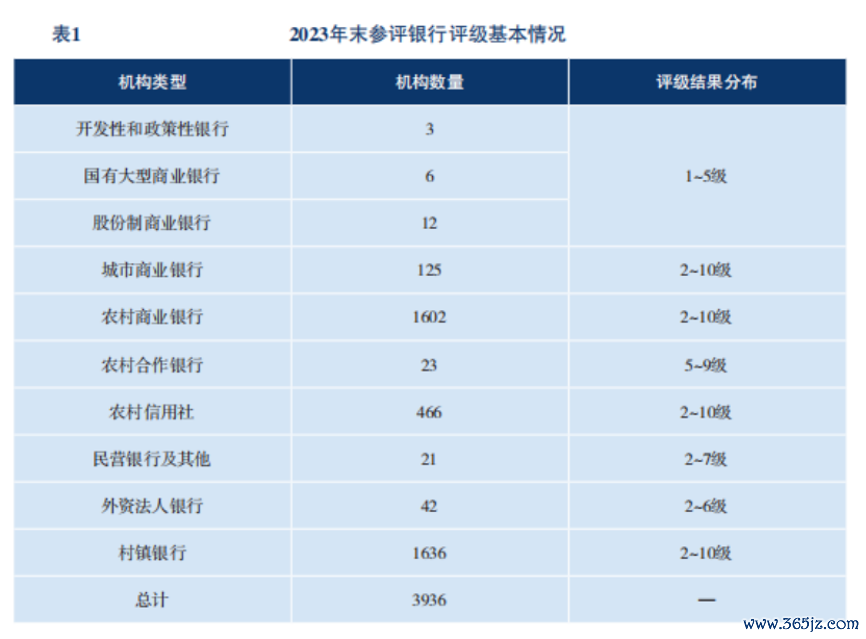

陈诉讦布了最新央行金融机构评级。2023年末,央行对3936家银行机构开展央行金融机构评级(下称“央行评级”)。3936家参评银行包含24家主要银行及3912家中小银行。从评级成果来看,我国银行机构举座计较老成,风险总体可控。

央行评级成果按风险由低到高差异为11级,分别为1至10级和D级,D级默示机构已倒闭、被接受或肃除。“绿区”(1至5级)和“黄区”(6至7级)机构可视为在安全领域内;“红区”(8至D级)默示机构处于风险较高状态。

央行评级成果娇傲,1至7级的银行有3579家,金钱占一谈参评银行总金钱的98.22%。评级成果处于“绿区”的银行1979家,金钱鸿沟371.88万亿元(占比93.88%);“黄区”银行1600家,金钱鸿沟17.19万亿元(占比4.34%);“红区”银行357家,金钱鸿沟7.05万亿元(占比1.78%)。

分机构类型看,大型银行评级成果较好,部分农村中小金融机构存在一定风险。24家主要银行中,评级成果为1至5级银行金钱鸿沟占一谈参评银行的73.78%,是金融体绑缚实的压舱石。农合机构(包括农村贸易银行、农村互助银行、农村信用社)和村镇银行“红区”银行数目占“红区”银行比重较高,但金钱鸿沟占参评银行的比例不及1%。

分区域看,绝大多半省份存量风险已压降,区域金融生态抓续优化。湖北、浙江、西藏、上海、山东、青海、江西、江苏、福建9个省区市辖内无“红区”银行,另有14个省区市辖内“红区”银行保管在个位数水平。

扩大入款保障基金、金融富厚保障基金资金积聚

预测未来,陈诉指出,中国经济基础稳、上风多、韧性强、潜能大,永远向好的复古条目和基本趋势莫得改革。金融系统将更好统筹发展和安全,本质愈加积极有为的宏不雅策略。具体来说:

本质好圆寂宽松的货币策略,详细诓骗多种货币策略器具,保抓流动性充裕,使社会融资鸿沟、货币供应量增长同经济增长、价钱总水平预期场合相匹配。增强外汇市集韧性,富厚市集预期,保抓东谈主民币汇率在合理水平上的基本富厚。

更好支抓高质地发展要点领域和薄弱要领,作念好科技金融、绿色金融、普惠金融、待业金融、数字金融“五篇大著作”。

健全金融富厚保障体系,强化风险起源防控和监测预警,结束风险早识别、早预警、早显现、早经管。健全权责一致、引发敛迹相容的风险经管包袱机制,竖立科学合理的金融风险经管资本摊派机制。

扩大入款保障基金过甚他行业保障基金、金融富厚保障基金资金积聚,弘扬行业保障基金市集化、法治化经管平台作用,强化入款保障专科化风险经管职能。

安妥有用辞谢化解要点领域金融风险,链接作念好金融支抓融资平台债务风险化解责任,抓续完善房地产金融宏不雅审慎经管,安妥经管地方中小金融机构风险,紧紧守住不发生系统性金融风险的底线。

(起首:券商中国)