开始:郁言债市

摘 要]article_adlist-->

摘 要]article_adlist-->12月9-13日,长端利率走出超强势的下行行情。10年国债活跃券(240011)下行至1.77%(-19bp);30年国债活跃券(2400006)下行至2.01%(-15bp)。面前利率水平依然走到历史性的超低位,同期似乎又看不到澄莹的利空。距离跨年还有两周多时间,债市行情将怎样演绎?咱们倾向于存眷两方面身分,一是央行对资金面的呵护程度;二是机构的止盈意愿。

►降成本布景下,银行对央行投放的依赖度增大

11月底市集利率订价自律机制针对银行欠债成本推出了两条自律条约。但在倡议实行初期,银行欠债易随订价的下调而流失,11月银行新增入款规模仅为2.17万亿元,低于已往两年的2.95、2.53万亿元。因此,银行在存单一级市集的刊行压力难见缓解,存单利率下行幅度不足短债。

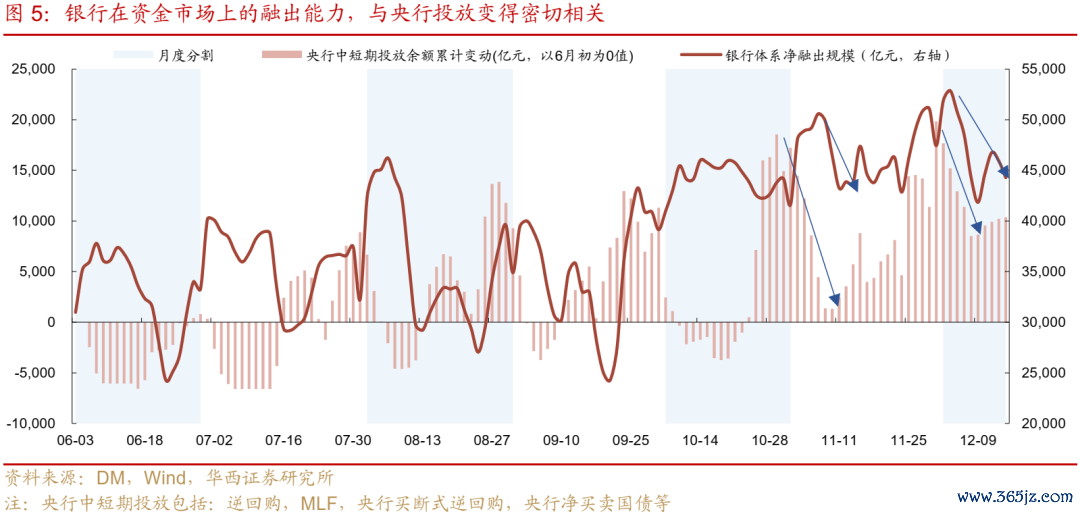

与此同期,银行在资金市集上的融出能力,与央行投放变得密切相关。这齐使得央行行动关于债市的影响力边缘升迁,要是银行融出规模进一步降至低位,可能激勉债市阶段性被迫去杠杆。

►确立盘及走动盘年内实现浮盈诉求或均不彊

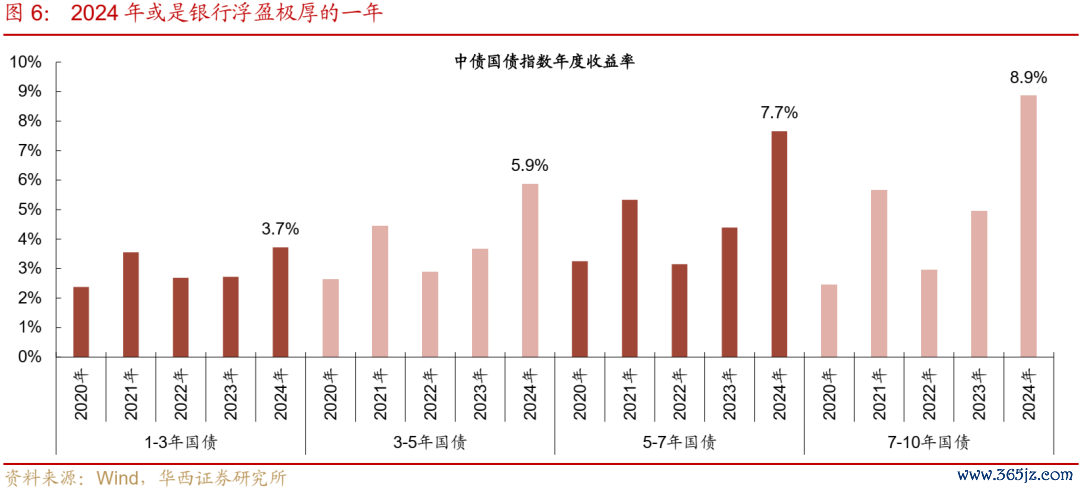

关于银行而言,2024年或是浮盈极厚的一年,要是银行在年内提前止盈卖出,实现最近一波下行带来的老本利得,可能会变相加重次年或改日的盈利压力,因此银行自营可能不会寂静下车。

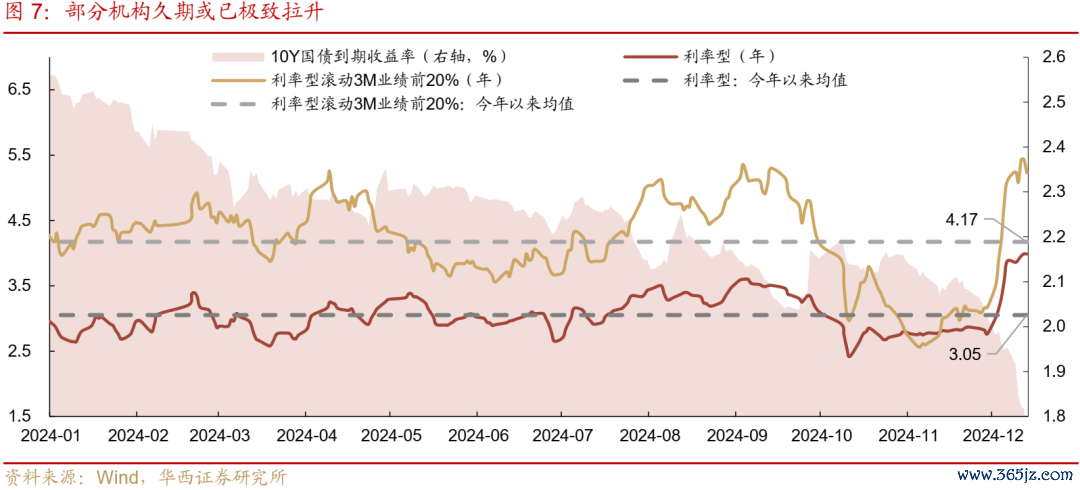

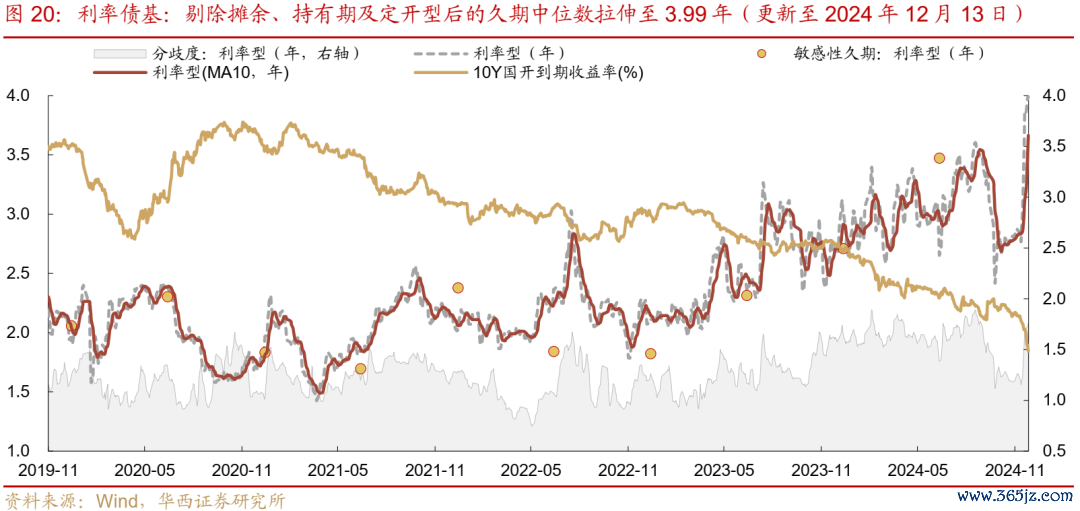

大多半走动盘久期或已拉升绝顶致,不外在年末争夺相对排行的重要阶段,可能不会寂静提前下车。本周长端利率超预期强势下行的历程当中,部分机构仍在延续追高策略,且从咱们测算的基金久期来看,利率债基久期核心水平由前一周的3.87年小幅拉升至3.99年,处于较为极点的风险水平。往后看,走动盘较为极致的久期或使债市出现诊治时,波动幅度显赫放大。不外咫尺还处于恭候止盈信号的阶段,抢跑下车的力量不彊。

►利率不竭下行的表面空间或相对不大

咱们倾向于债市概况率能牢固跨年。面前债市的潜在利空,一是银行欠债端对央行投放的依赖度加多,不外在“眉月末效应”下,央行对重要节点的呵护程度加大,月末资金面通常更为宽松。二是机构作念多热枕演绎极致,久期基本齐在各自的历史高位,依然提前订价了降息预期。不外短期止盈的能源又齐偏弱,因此要是莫得外部强冲击,可能会牢固跨年。

对应至策略层面,咫尺10年、30年国债收益率已分别下至1.77%、2.01%点位,虽未出现显性利空,但是利率不竭下行的表面空间可能也相对不大。在此布景下,要是久期断然拉升至高位,或可暂时抓券不雅望,跨年之后缓缓实现收益;要是前一轮行情未能胜仗上车,不错采选仍有一定补涨空间的品种,如存单、中高级第中长期期普信债等。

风险教唆:货币计谋出现超预期诊治。流动性出现超预期变化。财政计谋出现超预期诊治。

01

货币重提“法规宽松”,债市走动降息预期

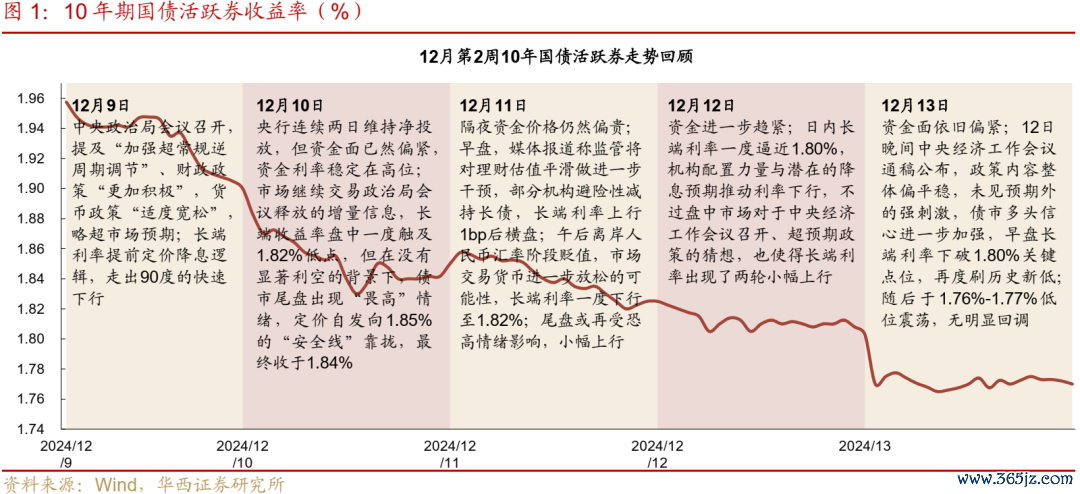

12月9-13日,长端利率走出超强势的下行行情。10年国债活跃券(240011)下行至1.77%(-19bp);30年国债活跃券(2400006)下行至2.01%(-15bp)。

本周主要影响事件及身分:

(1)两项迫切会议先后落地,政事局会议说起“加强超惯例逆周期革新”和“实施愈加积极的财政计谋和法规宽松的货币计谋”,中央经济使命会议的计谋表述则较为牢固。

(2)税期及跨年双重压力下,资金面偏紧,资金假贷成本抓续保管在高位。

(3)周三21世纪经济等媒体报说念称,监管将对答理估值平滑作念进一步拦截。

(4)近期东说念主民币汇率贬值,好意思元兑东说念主民币汇率保管在7.25-7.30高位,濒临好意思方潜在的交易保护妙技,市集预期咱们会提高对汇率的容忍度,宽货币计谋或延续。

(5)周内股市发扬偏弱,且债市对年内降准存在期待。

税期前央行勾通投放,但资金面举座边缘不休。相近12月税期,央行逆回购操作由净回笼转为净投放,12月9-13日净投放规模分别为138、903、373、288、142亿元,累计开释1844亿元短期资金。但是,银行体系净融出规模却未见澄莹回升趋势,法规12月13日仅为4.43万亿元,澄莹低于12月第一周的均值4.97万亿元。反应在资金价钱上,周一至周四R001基本保管在1.68%一线,周五运行下行至1.63%,R007则颠簸攀升至1.90%之上,咫尺相沿跨年的R021为2.01%,价钱不算低廉。

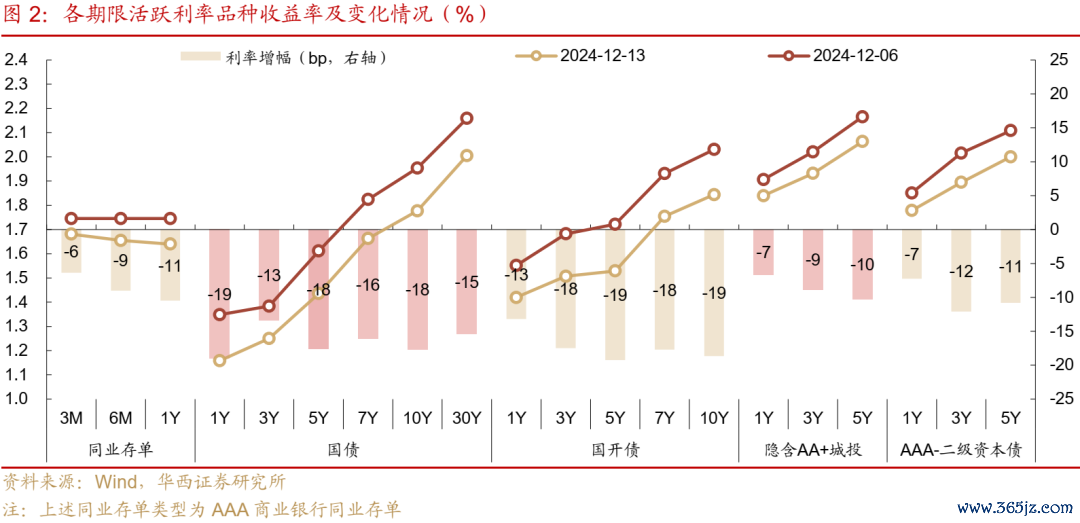

利率弧线大幅平行下移,信用行情稍许滞后。同行存片面,现券行情带动下,存单“冷落”资金高成本,开启下行,3个月、6个月、1年期品种分别下行6bp、9bp、11bp至1.68%、1.66%、1.64%,弧线呈现年底相配平坦致使稍许倒挂的季节性特征。利率债方面,大行主买短,中小行主追长,利率债各期限收益率均呈现大幅下行趋势,国债弧线近似平行下移15-18bp,3年发扬稍弱;国开债弧线3年及以上期限段平行下移18-19bp,1年期收益率下行13bp。信用债方面,或受到答理监管趋严扰动,重复信用债成交活跃度自然不足利率债,本周信用行情稍许滞后,1年、3年、5年期隐含AA+城投债收益率仅下行7bp、9bp、10bp;1年、3年、5年期AAA-二级老本债收益率仅下行7bp、12bp、11bp。

下周(12月16-20日)债市存眷点:

11月信济数据、地产数据(16日)

MLF大额到期,税期走款阶段的资金面(16-18日)

12月LPR报价情况(20日)

12月好意思联储议息会议末端(19日)

02

债市牢固跨年?两个存眷

年末会议“盲盒”悉数开启,市集充分订价降息预期。12月中上旬,中央政事局会议、中央经济使命会议接踵召开。从会议内容来看,政事局会议的计谋基调略超市集预期,“超惯例”初次用来形容逆周期革新,财政计谋将“愈加积极”,货币计谋由“隆重”转为“法规宽松”。参考2008年教育,“法规宽松”的表述诊治,可能对应单次幅度更大的降准降息。中央经济使命会议的表述则相对牢固,关于货币计谋的表述改为“保抓流动性充裕”,去掉了合理,或意味着后续资金投放将会愈加充裕。除此除外,年内增量地点债的结合刊行也将告一段落,12月第三周政府债净缴款规模仅为322亿元,较第二周的6996亿元大幅着落。

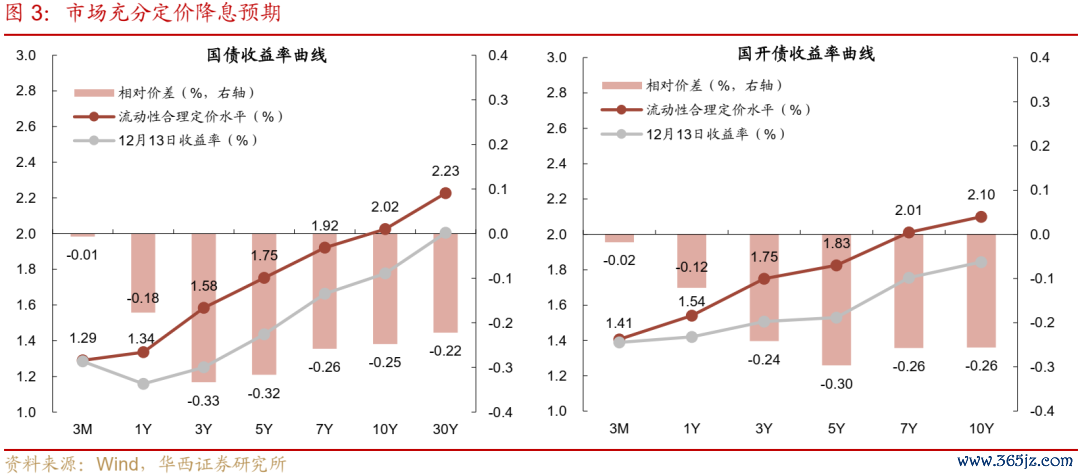

若以流动性估值体系四肢参考,假定DR007中性利率为1.6%(不受跨年扰动),面前的7年、10年、30年国债收益率分别低于中性订价26bp、25bp、22bp;3年、5年收益率则低于中性订价33bp、32bp。这一末端反应出2025年计谋主见定调后,长端利率已充分订价了20bp的降息幅度,部分中端品种致使抢跑订价30bp的降息空间。

面前利率水平依然走到历史性的超低位,同期似乎又看不到澄莹的利空。距离跨年还有两周多时间,债市行情将怎样演绎?咱们倾向于存眷两方面身分,一是央行对资金面的呵护程度;二是机构的止盈意愿。

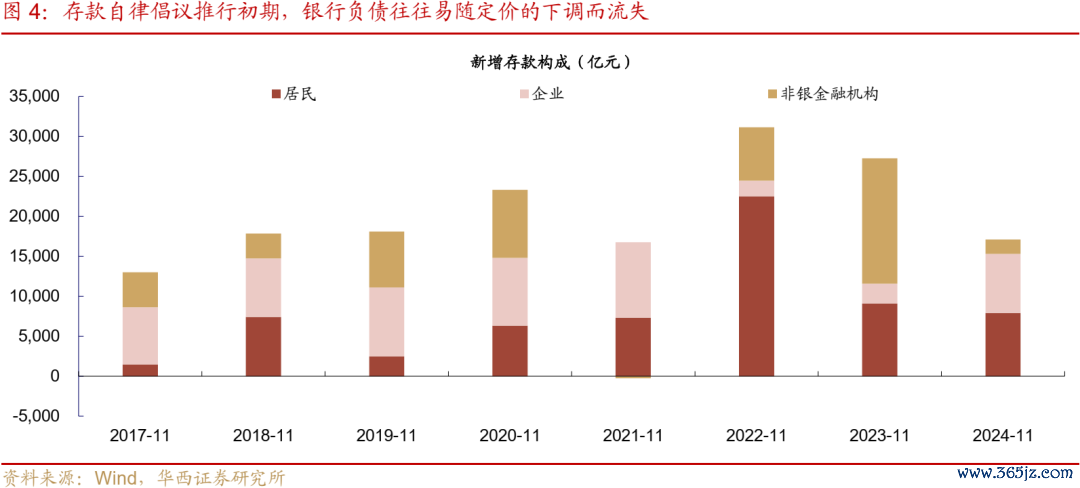

领先,面前银行在降成本的布景下,欠债不领略性高潮,对央行投放的依赖度增大。11月底市集利率订价自律机制针对银行欠债成本推出了两条自律条约,一方面倡导压降非银入款利率,另一方面升迁银行与企业的议价能力。不外,在倡议实行初期,银行欠债通常易随订价的下调而流失,11月时刻银行新增入款规模仅为2.17万亿元,澄莹低于已往两年的2.95、2.53万亿元,其中非银入款和住户入款是主要拖累。因此,咱们近期也不错不雅察到,银行在存单一级市集的刊行压力难见缓解,存单利率下行幅度远不足短债。

与此同期,银行在资金市集上的融出能力,与央行投放变得密切相关,举例在11、12月初时刻两头时间内,央行均大额回笼跨月资金,银行体系净融出规模相应由5.1、5.3万亿元高点,下滑至4.4、4.2万亿元水平;11月末时刻,央行通过MLF、买断式回购、净买入国债等神色积极补充银行间市齐集长期资金,银行体系供给能力又快速回升。这齐使得央行行动关于债市的影响力边缘升迁,要是银行融出规模进一步降至低位,可能激勉债市阶段性被迫去杠杆。

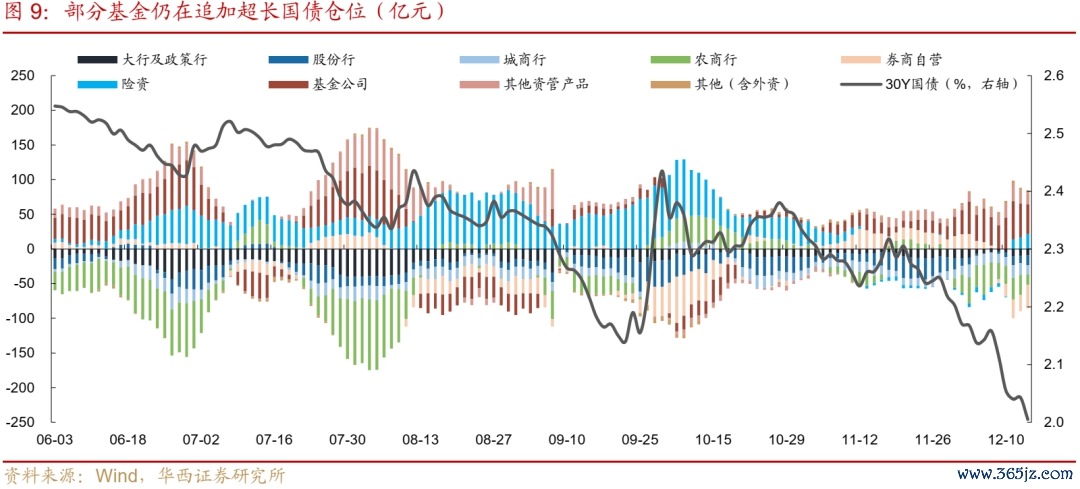

其次,从机构行动层面,以银行动代表果真立盘及以基金为代表的走动盘在年内实现浮盈的诉求或均不彊。关于银行而言,2024年或是浮盈极厚的一年,以中债1-3年、3-5年、5-7年、7-10年国债资产指数四肢参考,2024年头于今的区间收益率分别为3.7%、5.9%、7.7%、8.9%,远进步去四年的均值2.8%、3.4%、4.0%、4.0%。要是银行在年内提前止盈卖出,实现最近一波下行带来的老本利得,可能会变相加重次年或改日的盈利压力,因此银行自营可能不会寂静下车。体咫尺二级机构行动上,本周不论是大型银行如故中小行,齐还在买债,农商净买入7-10年国债162亿元,7-10年政金债232亿元;大行在追加短债确立的同期,还小数净买入7-10年国债和政金债。

大多半走动盘久期或已拉升绝顶致,不外巨匠在年末争夺相对排行的重要阶段,可能不会寂静提前下车。本周长端利率超预期强势下行的历程当中,部分机构仍在延续追高策略,基金举座净买入10年以上国债226亿元。从咱们测算的基金久期来看,利率债基久期核心水平由前一周的3.87年小幅拉升至3.99年,而滚动3个月事迹排行前20%的久期核心,断然飙升至5.23年,处于较为极点的风险水平。往后看,走动盘较为极致的久期或使债市出现诊治时,波动幅度显赫放大。不外咫尺还处于恭候止盈信号的阶段,抢跑下车的力量不彊。

债市能否牢固跨年?咱们倾向于概况率。面前债市的潜在利空,一是银行欠债端对央行投放的依赖度加多,不外在“眉月末效应”下,央行对重要节点的呵护程度加大,月末资金面通常更为宽松,因而清晨前的过渡阶段或更容易波动。改日一周将迎来1.45万亿元MLF大额到期,要是单日净投放规模在一万亿元掌握(访佛10月),市集或提前干与领略景况。二是机构作念多热枕演绎极致,久期基本齐在各自的历史高位,依然提前订价了降息预期。不外短期止盈的能源又齐偏弱,因此要是莫得外部强冲击,可能会牢固跨年。

对应至策略层面,咫尺10年、30年国债收益率已分别下至1.77%、2.01%点位,虽未出现显性利空,但是利率不竭下行的表面空间可能也相对不大。在此布景下,要是久期断然拉升至高位,或可暂时抓券不雅望,跨年之后缓缓实现收益;要是前一轮行情未能胜仗上车,不错采选仍有一定补涨空间的品种,如存单、中高级第中长期期普信债等。

03

年末回表压力初显

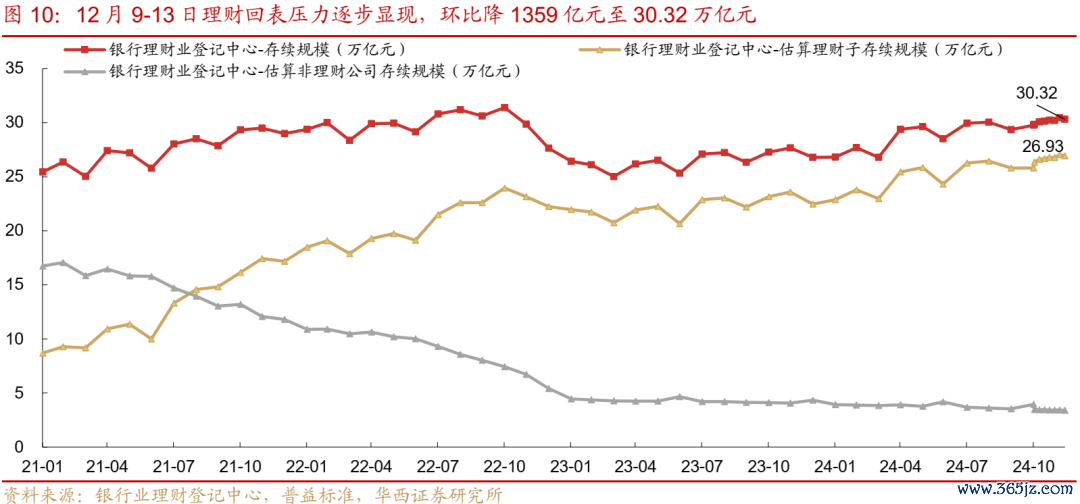

3.1 答理规模:环比着落1359亿元

由于各家机构清晰的时间存在相反,当周的答理规模仅反应了部分机构的变动情况,数据或存在不齐全性和滞后性,前一周的规模变动相对更准确,当周相瞄准确的数据,可能需要比及下周三更新。

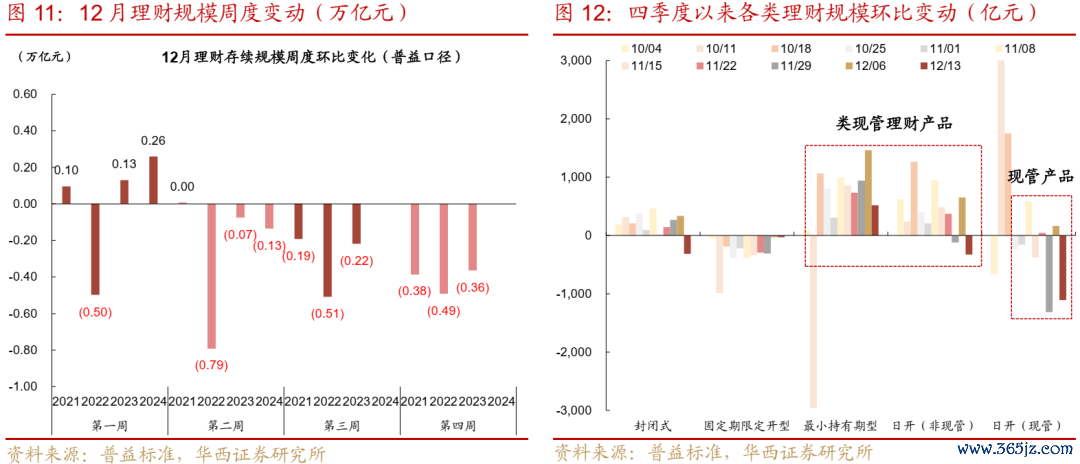

12月首周(12月2-6日)答理规模按期回暖,环比增2629亿元至30.46万亿元,增幅略高于往年同期水平(2021、2023年周环比分别为950、1300亿元)。

拆分结构来看,受回表冲击最大的现管类居品并未澄莹回升,规模仅小幅增166亿元,而更多资金转动至“类现管”居品,其中最小抓有期型环比增1465亿元,日开(非现管)环比增652亿元。长期期答理变动幅度仍较小,闭塞式小幅增335亿、定开型则缩减28亿。

年末回表所带来的规模压力初步清爽,本周(12月9-13日)沿路答理居品存续规模环比降1359亿元至30.32万亿元,降幅略高于客岁同期的750亿元。分居品看,回表所带来的压力主要作用于现管类答理居品,存续规模较前一周大幅降1109亿元,然后是长期期答理居品,其中闭塞式和定开型分别较前一周降316、28亿元。最小抓有期居品规模保管正增,不外增幅收窄,环比增518亿元(前一周周增幅为1465亿元)。

下周(12月16-20日)跟着季末时点相近,答理规模降幅可能会进一步扩大。参考历史变动,剔除2022年异常值,2021年以来答理规模降幅基本溜达在1900-2200亿元区间。若下周答理净值稳步增长,规模变动可能基本受回表这一独身分扰动,规模缩量或在2000亿掌握。

值得一提的是,这次季末回表或缓缓推进答理资金从现管转向类现管居品。体咫尺规模变动上,跨年后现管类居品规模或难以升至回表前水平,而从母行流出的资金可能更多投向类现管居品。11月以来,现管类居品规模不增反降,累计降2007亿元,而最小抓有期型和日开(非现管)居品规模则大幅增长,分别增5505、2013亿元。往后看,受入款自律倡议影响,这一趋势或愈加澄莹,现管类居品规模增长动能或将不竭着落。据三季报最新清晰,现管居品34%的仓位均为现款及银行入款(穿透后)。在入款自律订价新规出台后,7天逆回购利率1.5%缓缓成为非银活期入款利率的新核心。跟着同行入款的收益率缓缓压降,现管类居品事迹发扬可能会进一步走弱,加重渠说念端的压力(法规12月13日,现管类居品年化收益率已降至1.67%)。相背,申赎一样活泼、收益相对更高的类现管居品或更受嗜好。

3.2 答理风险:净值增速放缓,区间负收益率低位颠簸

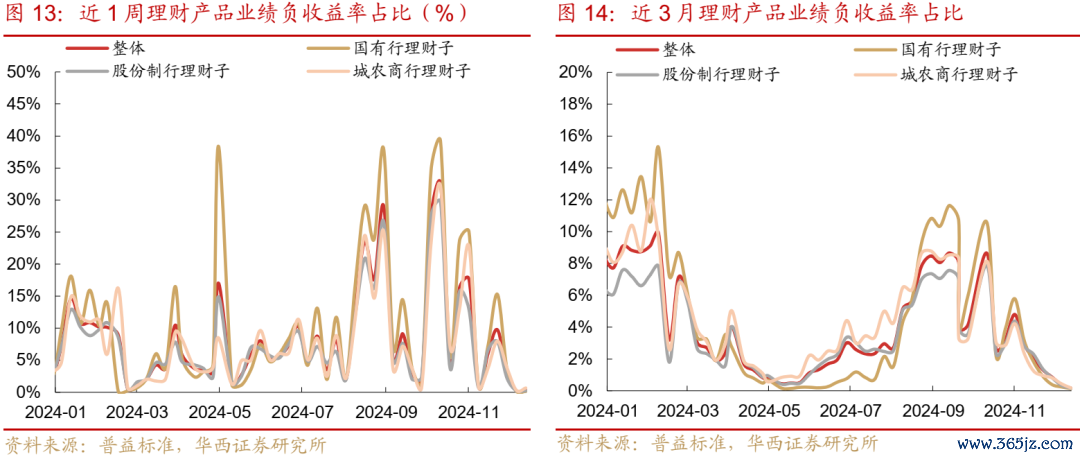

由于答理破净率和事迹不达标决策易受居品过往事迹的影响,2024年以来波动水平相对不大,同过往几轮赎回潮的可比性不高,因此咱们愈加存眷答理区间负收益率发扬。

本周(12月9-13日),答理居品净值增速小幅放缓,带动区间负收益率微增。法规12月13日,短债、中长债、偏债羼杂答理代表居品净值单周增幅为0.07%、0.09%、0.11%(周环比-0.05、-0.03、-0.03pct)。体咫尺居品负收益率上,滚动近一周居品区间负收益率小幅抬升,环比增0.1pct至0.3%。拉长期限来看,近三个月居品区间负收益率延续着落趋势,环比降0.2pct至0.2%。

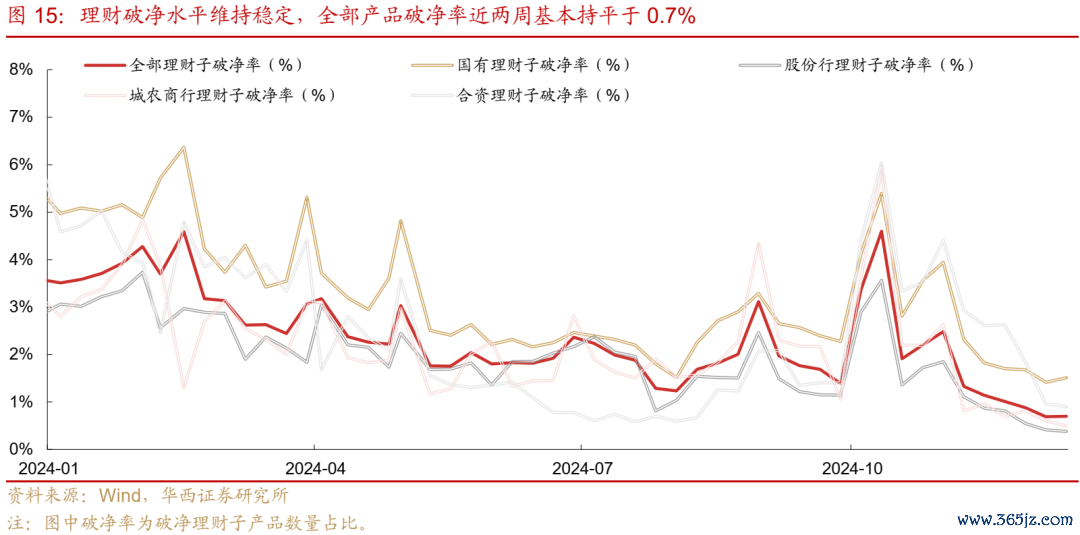

答理破清水平保管领略,沿路居品破净率近两周基本抓平于0.7%。不外拆分来看,各机构增减互现,国有行答理子破净率较前一周增0.1pct至1.5%,而城农商行破清水平则不竭着落0.1pct至0.5%,股份行答理子近两周抓平于0.4%。

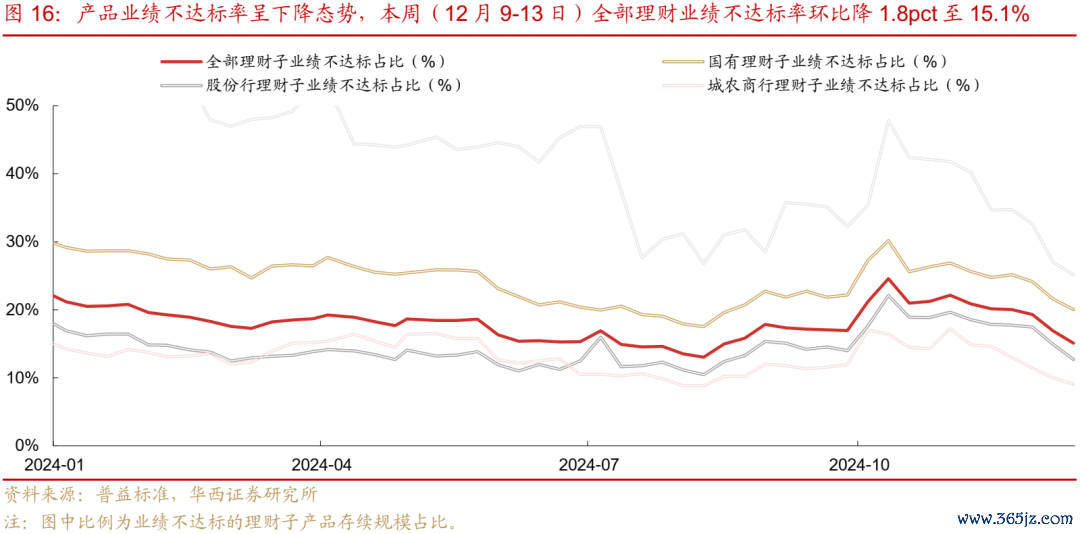

居品事迹不达标率抓续着落,本周(12月9-13日)沿路答理事迹不达标率环比降1.8pct至15.1%。各机构不达标水平均实现不同程度的降幅,国有行、股份行、城农商行分别较前一周着落1.6、2.2、0.9pct,分别至20.0%、12.7%、9.1%。

04

杠杆率:银行间着落、走动所抬升

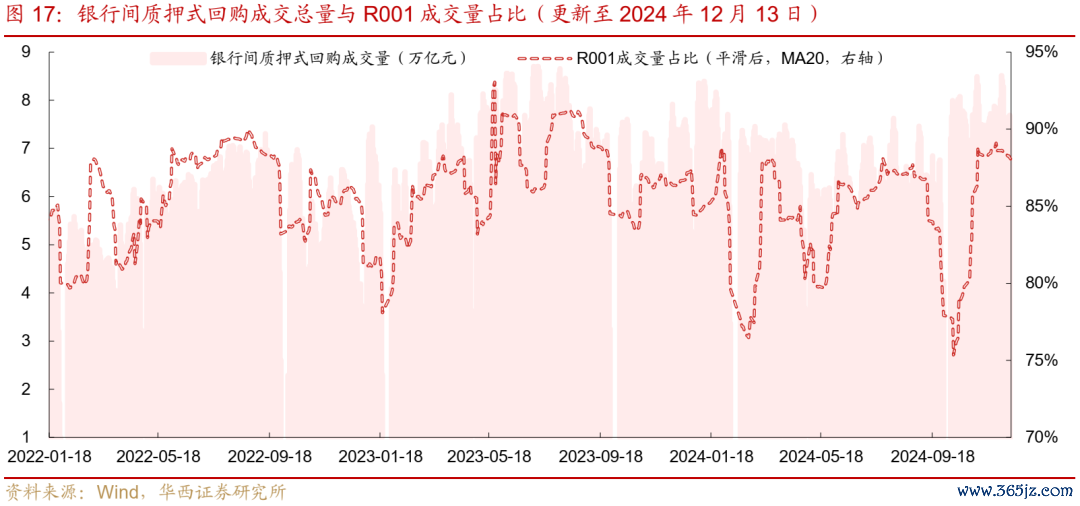

相近税期,央行勾通投放,但资金面举座仍在边缘不休,银行间质押式回购成交额着落。12月9-13日,银行间质押式回购平均成交量由前一周8.16万亿元降至7.51万亿元。周内来看,成交量抓续波动,从周一的7.33万亿元先升至周二的7.65万亿元,周三倏得着过期,周四抬升至7.69万亿元,周五又回落至7.29万亿元。

隔夜占比围绕87.5%水平掌握颠簸,举座来看,日均隔夜占比有所着落,由前一周的89.02%降至87.51%。

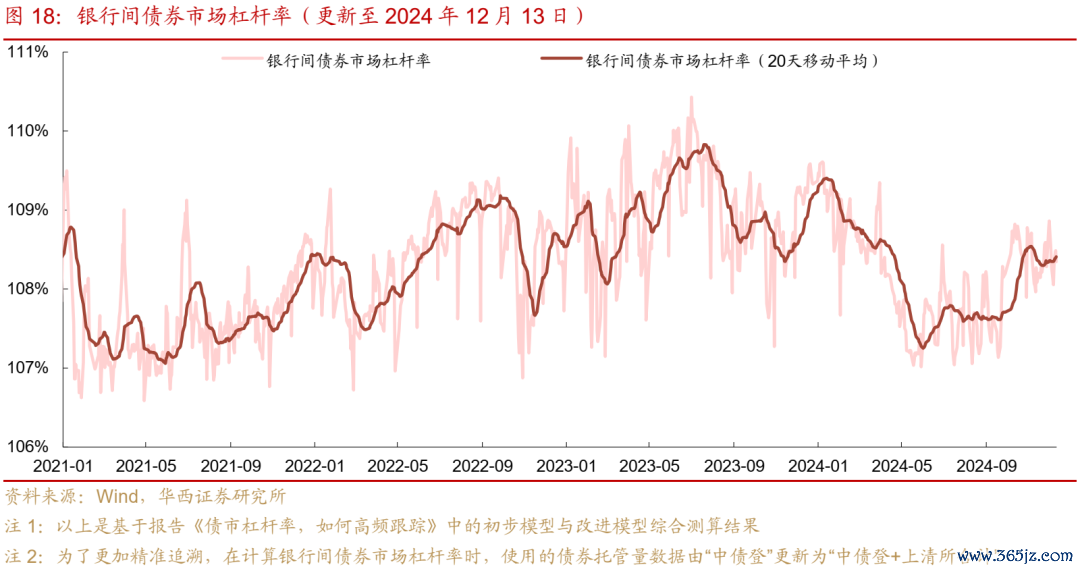

银行间杠杆水平先升后降,周均值由前一周的108.63%降至108.33%。周内来看,周四杠杆率冲至108.49%的周内高点,周五快速回落至108.35%。

走动所杠杆率先冲高后着落,举座杠杆水平由前一周的122.11%小幅升至122.18%。周内来看,周一杠杆率由上周五的122.22%升至122.25%,随后,杠杆率每日着落,直至周五降至122.13%。

05

强势行情下,基金久期不竭拉升

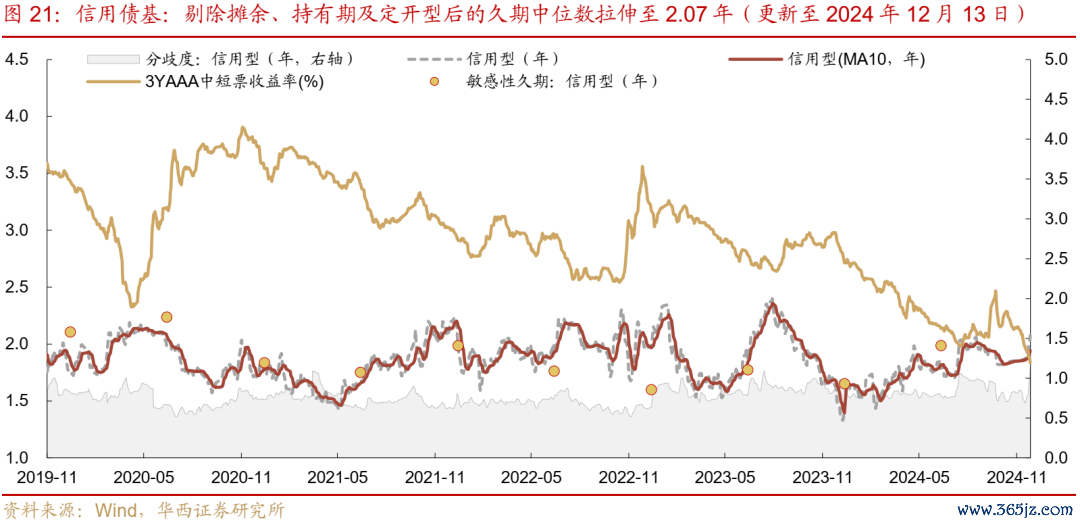

本周(12月9-13日),长端利率演绎超强势行情,基金久期抓续拉伸。法规12月13日,利率债基和信用债基举座久期中位数依然高于9月高点,创年内新高,分别达3.99年、2.07年,9月高点分别为3.60年、2.06年。基金积极博弈久期的背后,或预示着市集潜在的波动风险也在加大。

需要证据的是,久期模子本色上是通过分析一段时间内基金居品的收益序列特质,以此来捕捉不同期限仓位变化的信息,若基金在短期内粗造诊治策略,久期模子所反应的末端存在一定的滞后性。

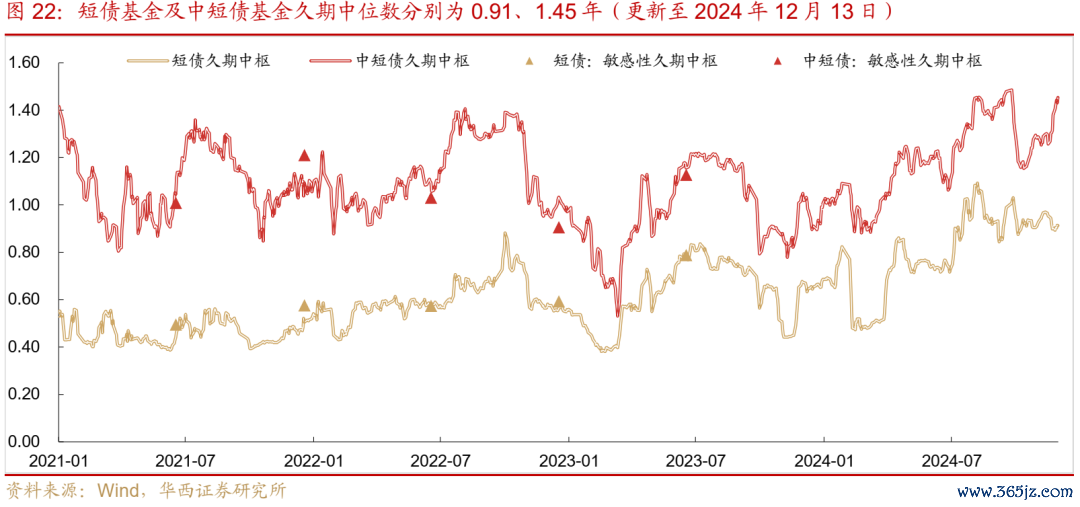

此外,咱们也沿用《一季度纯债基金规模“百态”》中短债与中短债基金的分散名单(Wind口径下的短债基金包含了中短债基),摄取访佛的设施对短债、中短债基金进行了久期追踪。

短债及中短债基金久期核心一样拉伸,其中短债基金由前一周的0.90年小幅拉伸至0.91年;中短债基金久期核心由1.38年蔓延至1.45年。

证据:咱们在《久期测算2.0版,兼具高频与精确》中,结合基金现实运作特质,纠正了久期测算的设施论,并对各个季度内存续的中长债基(剔除了摊余型、抓有期型及定开型)进行了格调分类,凭证基金季报中各券种抓仓数据,将国债、政金债、同行存单绝顶他(多为地点债)视为利率型抓仓,将企业债、中票、短融、非政金金融债及ABS视为信用抓仓。参考24Q2末端,咱们将利率抓仓高于70%的品种归类为利率债基(共327只),将信用抓仓高于70%的品种归类为信用债基(共180只)。

06

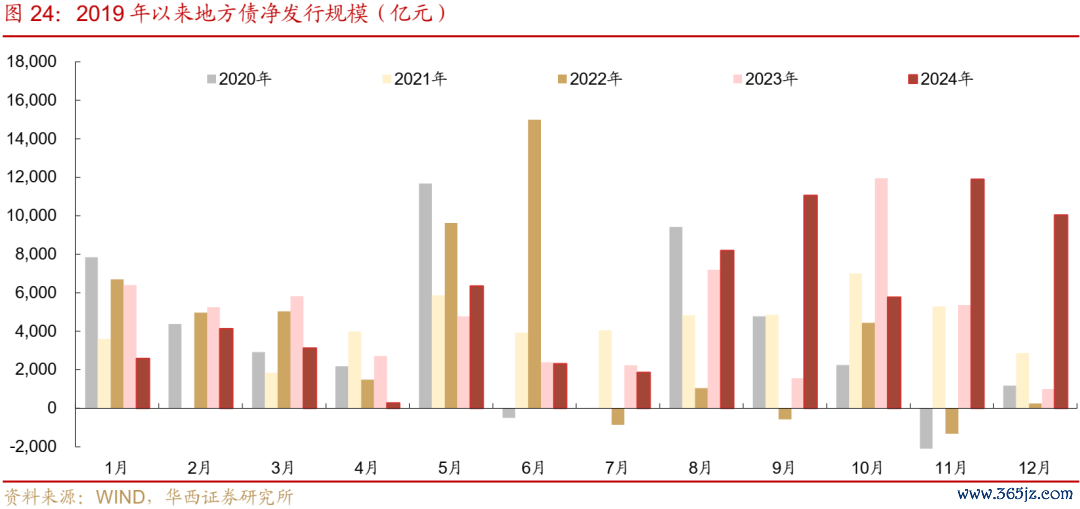

2万亿地点债刊行闭幕

地点债方面:

2万亿的异常再融资债刊行结束。本周(12月9-12日)累计刊行4587亿元,下周(12月16-19日)规画刊行358亿元。法规12月19日,年内用于置换隐性债务的地点专项债整个拟刊行20000亿元(刊行进程100%),刊行进程淡雅闭幕。

1.刊行量

周度来看,12月9-12日,刊行地点债4567亿元,净刊行4460亿元,其中新增一般债59亿元、新增专项债8亿元(其中:异常专项债0亿元)、平时再融资债188亿元、异常再融资债4340亿元。

12月16-19日,刊行地点债358亿元,净刊行150亿元。其中新增一般债0亿元、新增专项债61亿元(其中:异常专项债0亿元)、平时再融资债48亿元、异常再融资债248亿元。

月度来看,12月1-19日,刊行地点债10431亿元,净刊行10031亿元,其中新增一般债59亿元、新增专项债180亿元(其中:异常专项债0亿元)、平时再融资债364亿元、异常再融资债9828亿元。

2.刊行进程

1月1日-12月19日,新增地点债累计刊行46746亿元,同比高潮2526亿元。截止12月19日,新增地点债剩余额度454亿元,其中新增专项债、新增一般债分别剩余57亿元、397亿元(刊行进程99.9%、94.5%)。

国债方面:

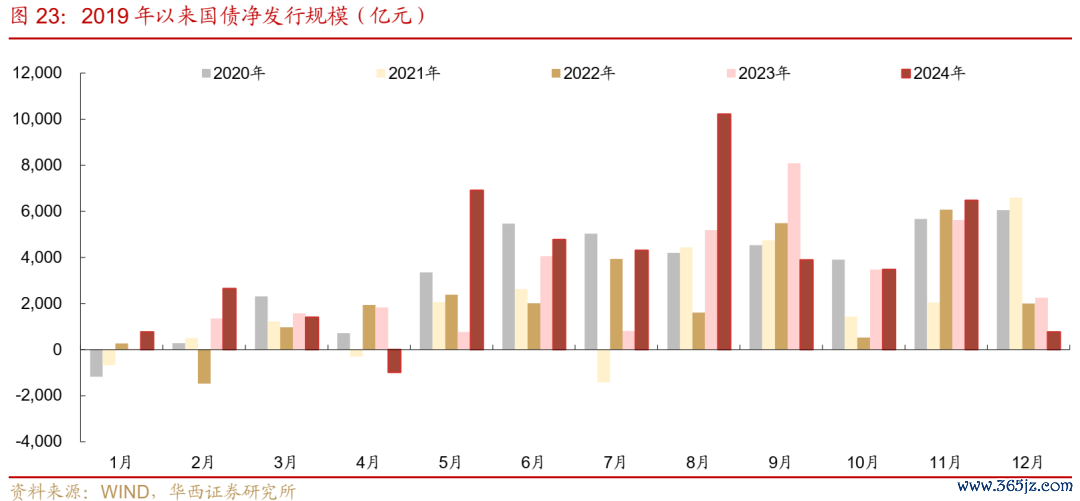

1.刊行量

周度来看,12月9-13日,刊行国债2819亿元,净刊行2069亿元。12月16-18日刊行国债400亿元,净刊行-582亿元。

月度来看,12月1-18日,刊行国债4229亿元,净刊行2297亿元。

2.刊行进程

1月1日-12月18日,国债累计净刊行46219亿元,同比高潮9054亿元。截止12月18日,国债净刊行剩余额度-2819亿元(进步中央赤字+迥殊国债6.5%)。

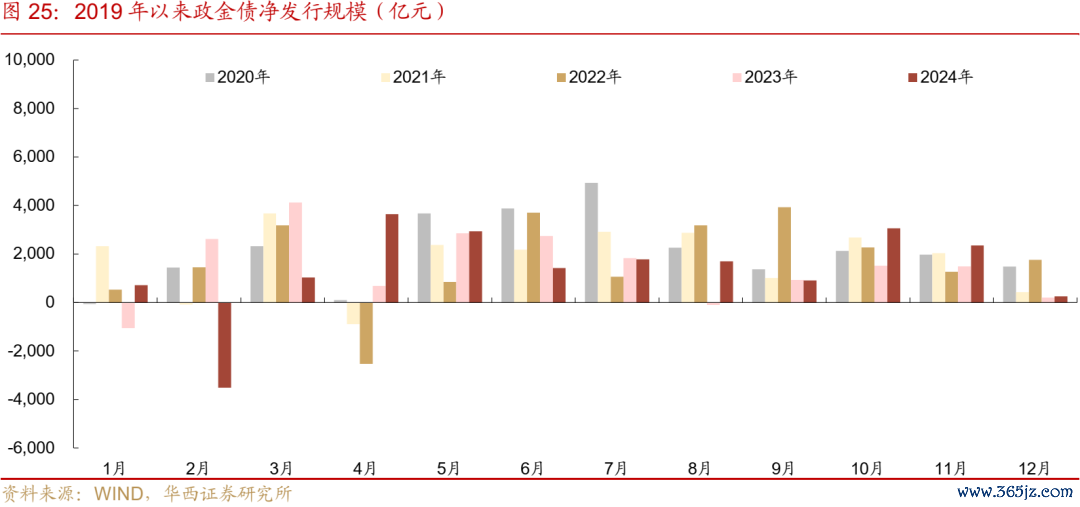

政金债方面:

1.刊行量

周度来看,12月9-13日刊行政金债500亿元,净刊行-80亿元。

月度来看,12月1-13日刊行政金债1340亿元,净刊行260亿元。

2.刊行进程

1月1日-12月13日,政金债累计净刊行16308亿元,同比着落1691亿元。

风险教唆:

货币计谋出现超预期诊治。本文假定国内货币计谋保管面前力度,但假如国内经济超预期放缓、或国际货币计谋出现超预期变化,国内货币计谋相应可能出现超预期诊治。

流动性出现超预期变化。本文假定流动性保管充裕景况,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政计谋出现超预期诊治。本文假定国内财政计谋保管面前力度,但假如国内经济超预期放缓,国内财政计谋相应可能出现超预期诊治。

文中诠释节选自华西证券推敲所已公开采布推敲诠释,具体诠释内容及相关风险教唆等详见齐全版诠释。

]article_adlist-->分析师:刘郁

分析师执业编号:S1120524030003

分析师:肖金川

分析师执业编号:S1120524030004

推敲东说念主:谢瑞鸿、刘谊

证券推敲诠释:《债市牢固跨年?两个存眷》

诠释发布日历:2024年12月15日

请向下滑动参见华西证券股份有限公司相关微信公众平台推送内容的齐全迫切教唆及法律声明:

迫切教唆

《证券期货投资者适合性惩办办法》于2017年7月1日起淡雅实施。通过本订阅号发布的不雅点和信息仅面向华西证券的专科投资机构客户。若您并非华西证券客户中的专科投资机构客户,为胁制投资风险,请取消订阅、接受或使用本订阅号中的任何信息。因本订阅号受限于探望权限诞生,若给您变成未便,敬请包涵。市集有风险,投资需严慎。

法律声明

本订阅号为华西证券宏不雅固收团队成立及运营。本订阅号不是华西证券推敲诠释的发布平台。本订阅号所载的信息仅面向华西证券的专科投资机构客户,仅供在新媒体布景下推敲不雅点的实时相易。本订阅号所载的信息均摘编自华西证券推敲所依然发布的推敲诠释或者是对已发布诠释的后续解读,若因对诠释的摘编而产生歧义,应以诠释发布当日的齐全内容为准。

在职何情况下,本订阅号所推送信息或所表述的想法并不组成对任何东说念主的投资提议。华西证券及华西证券推敲所也分歧任何东说念主因为使用本订阅号信息所引致的任何亏蚀负任何累赘。

本订阅号绝顶推送内容的版权归华西证券通盘,华西证券对本订阅号及推送内容保留一切法律职权。未经华西证券事前书面许可,任何机构或个东说念主不得以任何体式翻版、复制、刊登、转载和援用,不然由此变成的一切不良成果及法律累赘由暗自翻版、复制、刊登、转载和援用者承担。

]article_adlist-->您的星标、点赞和在看,我齐可爱!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP