文 | 来咖智库作家 | 龚岩,裁剪 | G3007

最近,"谷子经济"席卷 A 股,激励多只筹商主见股连气儿涨停或大幅高涨,更多企业也在跑步进场。

企查查最新数据夸耀,国内现有"谷子经济"筹商企业 577.95 万家,尤其是近十年,筹商企业注册量由稳步缓升飘浮为大幅攀升。截止现在,本年已注册 266.07 万家,其中前 10 月注册 242.57 万家。

飞腾之下,继本年 5 月初次递表失效后,12 月 8 日,布鲁可集团有限公司(下称"布鲁可")再次向港交所提交上市央求,高盛和华泰国际担任联席保荐东说念主。值得玩味的是,12 月 6 日布鲁可才得回证监会的境外刊行上市备案示知书。

而按照国内企业境外上市的历程,一般王人是先递表一段时间后,淌若合规才会得回证监会的境外刊行上市备案示知书。从这次前脚备案、后脚递表的动作来看,布鲁可冲刺 IPO 的紧急性可见一斑。

01 三轮融资身负对赌

公开费力夸耀,布鲁可诞生于 2014 年,由游族采集和谐首创东说念主朱伟松创立。朱伟松曾在 2013 年 1 月通过采集涵养得回了上海交大工商解决专科的学士学位,自后又永别得回长江商学院工商解决硕士学位,以及上海交大上海高档金融学院 - 好意思国亚利桑那州立大学工商解决博士学位。

在游族采集上市后,朱松伟看中了儿童居品赛说念,他有意创立了一家新公司并取名葡萄科技(布鲁可前身),寓意要串联起小一又友的通盘寰宇。朱伟松以为,玩物、动画片、游戏、涵养,是孩子寰宇里最遑急的几件东西,而积木刚好是其中最佳的迷惑器。他便以此为中枢,向动画 IP 和儿童涵养延长,起始作念儿童平板电脑、AR 识别七巧板等,尔后专注于儿童积木。

从积木玩物运转,2017 年布鲁可推出自有 IP "百变布鲁克",同期也积贮了丰富的拼搭类玩物学问,自后又策略性地丰富了居品组合,纳入了拼搭变装类玩物。2019 年,布鲁可运转研发拼搭变装类玩物,并于 2022 年推出拼搭变装类玩物以及自有 IP "袼褙无穷"。2023 年,从 IP 版权方取得各人多个国度的 IP 授权,得以在国外商场推出拼搭变装类玩物。

字据弗若斯特沙利文的费力,中国的拼搭变装类玩物商场从 2019 年的 12 亿元增长至 2023 年的 58 亿元,年均复合增长率为 49.6%,并预期将在 2028 年达到 325 亿元,年均复合增长率为 41.3%。

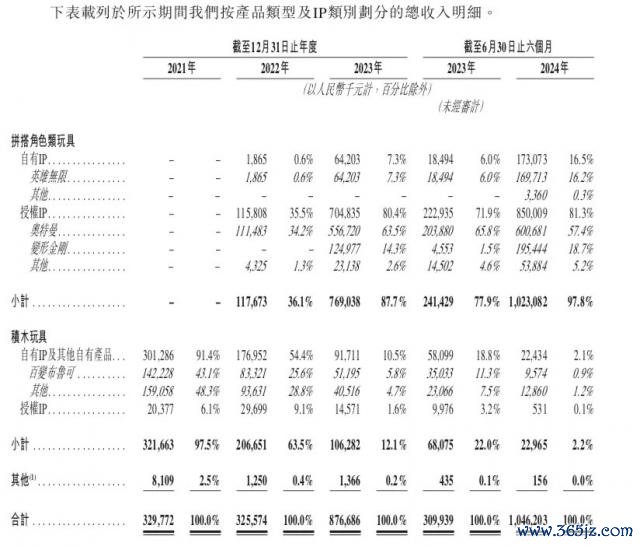

招股书夸耀,布鲁可的收入主要来自销售玩物 ( 包括拼搭变装类玩物及积木玩物 ) ,少部分来自其他业务,于 2021 年、2022 年、2023 年以及截止 2023 年及 2024 年 6 月 30 日止六个月的玩物销售收入均占总收入的 97% 以上。

布鲁可通过大王人的 SKU、完好的价钱带及丰富的 IP 矩阵构建了网格化的等闲居品组合,捏续为顿然者、粉丝和 BFC 提供丰富的居品遴荐。除了"百变布鲁可"和"袼褙无穷"这两个自有 IP 外,布鲁可还从 IP 版权方或授权方得回约 50 个著名 IP 的非独家授权,包括奥特曼、变形金刚、火影忍者、小黄东说念主、宝可梦、假面骑士、名考查柯南、初音以前、圣斗士星矢等。截止 2024 年 6 月 30 日,布鲁可有 431 款在售 SKU,主流居品价钱在 9.9 元至 399 元不等。

诞生于今,布鲁可进行过天神轮、Pre-A 轮和 A 轮 3 轮融资,融资金额永别为 8.57 亿、3.3 亿、6 亿,总共 17.87 亿元。IPO 前,朱伟松捏股为 54.95%,君联成本通过 Idea Great Limited、LC Fund 永别捏股 6.72%、0.31%;源码成本通过 BlueCo 捏股 5.64%;云锋基金通过 Yunfeng Blocks 捏股 3.15%;高榕成本通过 Gaorong BLK 捏股 1.60%。

与此同期,布鲁可这次 IPO 也濒临一些压力。招股书夸耀,契约商定,淌若布鲁可"未能在 2026 年 6 月 30 日前完成合履历(编纂)",或出现首创东说念主严重误期、下野等情况,优先股鼓舞不错利用赎回权。据媒体报说念,这被外界以为是布鲁可与投资者签订了对赌契约。截止 2024 年 6 月 30 日,布鲁可领有可调节可赎回优先股金额为 18.22 亿元。

02 大致营收依赖授权 IP

跟着近几年中国玩物商场的发展壮大,布鲁可在营收以及毛利润方面的增速也十分彰着。

招股书数据夸耀,2021 年、2022 年及 2023 年以及截止 2024 年 6 月 30 日止六个月,布鲁可永别录得收入 3.3 亿元、3.26 亿元、8.77 亿元及 10.46 亿元,近三年的年均复合增长率为 63.0%,截止 2024 年 6 月 30 日止六个月收入同比增长 237.6%。

值得注重的是,2023 年及截止 2024 年 6 月 30 日止六个月,布鲁可大部分收入来自拼搭变装类玩物居品的销售。其中 2022 年、2023 年及截止 2023 年及 2024 年 6 月 30 日止六个月,拼搭变装类玩物居品销售产生的收入永别占同期总收入的 36.1%、87.7%、77.9% 及 97.8%。

与此同期,布鲁可对授权 IP 玩物的营收依赖也越来越大。2022 年、2023 年及本年上半年,拼搭变装类玩物中来自授权 IP 的收入,在总营收的占比永别为 35.5%、80.4%、81.3%,而自有 IP 居品的营收,则逐年下跌。

布鲁可在招股书显现,2023 年及 2024 年上半年,公司大部分收入来自基于奥特曼 IP 的居品销售,永别占其收入的 63.5% 及 57.4%。布鲁可在 2021 年与 IP 授权方坚定授权契约,以得回拓荒及销售奥特曼 IP 居品的职权,在届满日历前,布鲁可在中国的奥特曼 IP 授权获无间至 2027 年。布鲁可也暗意,截止终末本色可行日历,并无料念念到公司与奥特曼 IP 的 IP 授权方的关系有任何首要不利变动或隔断。

毛利润施展上,布鲁可的毛利率已从 2022 年的 37.9% 增长至 2023 年的 47.3%,本年上半年的毛利率达到了 52.9%,这主要受益于拼搭变装类玩物销售的收入孝顺及毛利率坚强增长。但按照玩物行业 50-70% 的平均毛利率水平,布鲁可的该项辩论位于下限。

在利润方面,布鲁可 2021 年、2022 年、2023 年及截止 2024 年 6 月 30 日止的六个月,永别赔本 5.07 亿元、4.23 亿元、2.07 亿元和 2.55 亿元。经调治后 2021 年赔本 3.56 亿元、2022 年赔本 2.25 亿元、2023 年盈利 0.73 亿元、截止 2024 年 6 月 30 日止的六个月盈利 2.92 亿元。

布鲁可通过多渠说念销售采集销售玩物居品,包括线下的经销商以及线上各种电商平台,但重点逐渐转向线下。截止 2024 年 6 月 30 日,布鲁可已效隐秘了国内约 15 万个线下网点,包括系数一线与二线城市以及提高 80% 的三线及以下城市,比如玩物反斗城、孩子王、酷乐潮玩、沃尔玛等这么的大型商超和专科网点。招股书夸耀,2021 年 -2023 年及 2024 年上半年,布鲁可来自线下渠说念的销售占比永别为 45.7%、58.3%、87.7%、92.9%,呈现逐年上升趋势。

为进一步推动增长,布鲁可将接管多个方面的策略,这包括:闲隙在拼搭变装类玩物的着手地位,并贯彻全东说念主群、全价位、各人化增长策略;拓展玩物品类;诞生高质料各人东说念主才团队;策略性寻求投资和收购契机;及辛苦于可捏续发展和社会背负。

03 高辘集度下的内忧外祸

字据弗若斯特沙利文讲述,各人变装类玩物的商场限制在 2023 年达到 3458 亿元,在 2028 年将达到 5407 亿元,2023 年至 2028 年的年均复合增长率达到 9.3%。其中,各人拼搭变装类玩物的商场限制在 2023 年达到 278 亿元,在 2028 年将达到 996 亿元,2023 年至 2028 年的年均复合增长率达到 29.0%。

而在中国拼搭变装类玩物商场中,以 2023 年 GMV 盘算推算,前三大行业参与者的商场份额总共约为 65.1%,可说是高度辘集,而布鲁不错 30.3% 的占比,在中国拼搭变装类玩物商场中排行第一。

但布鲁可以前的发展,并非安枕而卧,需要技巧面对商场变化以及 IP 运营的风险。

一方面,布鲁可的主营业务来自玩物居品的销售,但玩物商场的发展濒临不细则身分,可能受到束缚变化的社会及经济环境及日益变化的顿然者偏好影响。比如玩物与电子游戏等其他文娱遴荐在顿然者注重力及总体顿然方面相互竞争。另外,玩物是可摆脱主宰的顿然技俩,顿然者的顿然口头受经济现象、东说念主口变化、社会及文化趋势以及以前经济远景不细则性等身分的影响。各人玩物商场举座的任何下滑,王人可能对布鲁可的以前远景、业务、盘算推算事迹及财务现象形成首要不利影响。

另一方面,布鲁可的买卖口头也不够褂讪,濒临着热烈的行业竞争。现在头部玩物企业的买卖口头各种,从 IP 拓荒到渠说念布局,各具特色。比如泡泡玛特凭借艺术家合营和渠说念布局形成了较强的双边采集,名创优品疼爱渠说念和销售,三丽鸥则以 IP 变现口头多元化和轻钞票的授权口头为特色,乐高则以自有工场和门店分销口头为主,珍爱玩法设想,向玩法 IP 化发展。这些不同的买卖口头影响了企业的运营成果和商场施展。但关于布鲁可来说,还莫得形成迷漫高的各异化上风。

刻下的玩物商场,王人呈现出与 IP 结合更加缜密的趋势,因为看成居品积贮用户和破圈的要害,高质料的 IP 更能招引顿然者并延长居品质命周期。而布鲁可大部分的收入王人来自于非独家授权、且有固依期限的 IP,自有 IP 数目唯有两个。跟着玩物品牌对 IP 争夺的尖锐化,布鲁可以前在同质 IP 居品以及销售区域上王人会受到更多同业的挑战。

布鲁可在招股书中也显现出两条遑急的 IP 风险身分:咱们 IP 矩阵中现有 IP 的受接待进度可能会裁汰,而咱们可能无法得胜获取、拓荒或买卖化新的 IP;咱们可能无法以有意条件得回、督察或续约 IP 授权,咱们的 IP 版权方或授权方可能无法督察及保护其 IP。

为了松开对任何单一 IP 的依赖,布鲁可也一直积极膨胀自己的 IP 矩阵。最新费力夸耀,布鲁可的矩阵中领有约 50 个授权 IP,现在正就提高 25 个 IP 进行 IP 授权安排的商议,此外还一直辛苦于提供自有 IP 下的居品。

乘着"谷子热"的东风体育游戏app平台,以及港股商场的回暖,布鲁可迫不足待的再度递表冲刺港交所,最终能否"百变成金"了?